|

Bonjour à toutes et à tous,

Notre agence, qui compte désormais un docteur en Droit Fiscal, fin novembre Joseph a brillamment soutenu sa thèse sur la Sécurité Juridique des dispositifs de financements fiscaux de l'Innovation ! vous souhaite beaucoup de succès dans vos projets !

Avec l'année qui commence, une nouvelle newsletter Ambroise, avec deux sujets :

* Les plus- values de cessions, si vous levez des fonds avec du cash out, si vous cédez tout ou partie de votre capital de votre société,

* La blockchain, sujet qui agite, qui s'agite ...

Bonne lecture.

Le régime d’imposition des plus-values mobilières à compter du 1er janvier 2018

par Joseph Beslier

Vous serez confrontés à la question du régime d’imposition des plus-values mobilières dans de nombreuses hypothèses : cession partielle ou totale du capital de votre entreprise, levée de fonds, augmentation de capital, cash out… Aussi, cet article fait le point sur cette problématique qui connaît une actualité particulière avec la loi de finances pour 2018.

1) Règle : le prélèvement forfaitaire unique (PFU) de 30 %

A compter du 1er janvier 2018, les plus-values mobilières seront soumises à un taux d'imposition forfaitaire de 30 % (12,8% au titre de l'impôt sur le revenu et 17,2% au titre des prélèvements sociaux).

Exemple : Soit une plus-value de 160.000€ (480.000/3) Le montant dû sera le suivant : 30 % de 160.000 = 48.000€Donc la plus-value nette sera de 112.000€ (160.000 – 48.000)

2) Exception : la soumission au barème de l’impôt sur le revenu

Toutefois, le contribuable peut opter pour l'imposition au barème progressif, mais cette option concerne l'ensemble de ses revenus de capitaux et plus-values : il bénéficiera alors de l'abattement pour durée de détention. De plus, la plus-value imposable brute sera également soumise aux prélèvements sociaux au taux en vigueur.

Exemple : Soit une plus-value de 160.000€. Hypothèse d’un abattement pour durée de détention de 50 % (détention entre 2 et 8 ans des parts)

Cas 1 : TMI (tranche marginale d’imposition) à 14 %

Soumission de la plus-value brute aux prélèvements sociaux : 17,2 % de 160.000 = 27.520 €

Application de l’abattement pour durée de détention : 50 % de 160.000 = 80.000

Le montant d’IR dû sera le suivant : 14 % d’IR de 80.000 = 11.200€

L’imposition s’élèvera par conséquent à 38.720€ (27.520 + 11.200)

Donc la plus-value nette sera de 121.280€ (160.000 – 38.72)

Cas 2 : TMI à 30 %

Soumission de la plus-value brute aux prélèvements sociaux : 17,2 % de 160.000 = 27.520 €

Application de l’abattement pour durée de détention : 50 % de 160.000 = 80.000

Le montant d’IR dû sera le suivant : 30 % de 80.000 = 24.000€

L’imposition s’élèvera par conséquent à 51.520€ (27.520 + 24.000)

Donc la plus-value nette sera de 108.480€ (160.000 – 51.520)

RAPPEL : ABATTEMENTS SUR LA PLUS-VALUE

|

Durée de détention entre 2 et moins de 8 ans

|

50%

|

|

Durée de détention d'au moins 8 ans

|

65%

|

Conclusion :

Sauf TMI < 30 %, c’est le PFU qui se révèle le plus avantageux.

Dernière précision : Si le dirigeant souhaite partir à la retraite, il sera totalement exonéré d’imposition de plus-value de cession mobilière s’il opte pour le PFU (abattement de 500.000€ avant application du taux d’imposition forfaitaire de 30 %) tandis qu’il aurait dû s’acquitter des prélèvements sociaux s’il avait été soumis au barème progressif de l’IR (soit 27.520€).

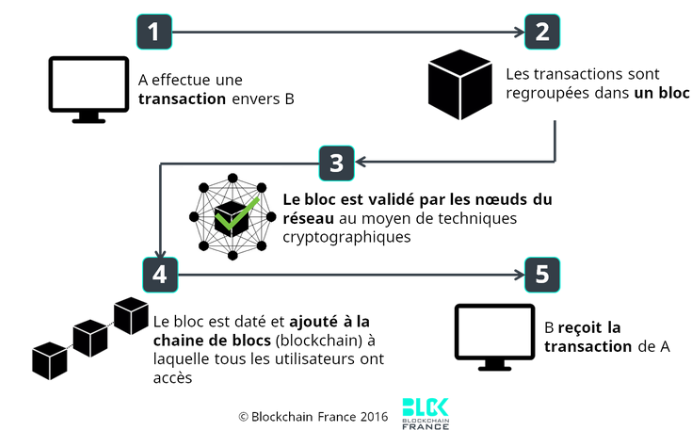

Enjeux de la Blockchain

par Hugo Carcaly

Definition : La blockchain est une technologie de stockage et de transmission d’informations, transparente, sécurisée, et fonctionnant sans organe central de contrôle » (définition de Blockchain France)

Le Bitcoin nourrit un nombre croissant de fantasmes. Autant qu’il intrigue, il fait peur. Si cette cryptomonnaie peine à s’inscrire dans la durée, le système de « chaîne de blocs » sur laquelle elle repose pourrait être amené à s’étendre à différents domaines, à condition que la blockchain réponde aux défis de gouvernance et de sécurité auxquels elle est déjà confrontée…

Il nous semble primordial d’introduire le propos en considérant que cette définition générique ne permet pas de mettre en exergue les tensions scientifiques et sécuritaires liées à l’émergence de la blockhain dans une grande variété de domaines. Certains experts définissent l’apparition de la première blockchain publique avec l’arrivée du Bitcoin en 2008. Mais même si cette monnaie dématérialisée occupe le devant de la scène médiatique depuis plusieurs années – avec des niveaux d’intensité plus ou moins importants - et repose sur la technologie systémique de la blockchain, la spéculation, les questions de sécurité et de gouvernance laissent planer le doute quant à l’inscription de la blockhain comme innovation durable et plurielle.

La Blockchain, véritable innovation technologique ou simple outil technique ?

Le terme de blockchain regroupe des réalités et des acceptations diverses. Sur le devant de la scène médiatique ces dernières semaines avec les polémiques liées à la spéculation du Bitcoin et autres cryptomonnaies, la blockchain n’a pas fini de faire parler d’elle et s’insère dans de nombreux secteurs, parfois même dans des activités très éloignées des places financières, comme le bénévolat. Les professionnels du domaine définissent trois usages à la technologie blockchain,

Les applications pour le transfert d’actifs (utilisation monétaire, mais pas uniquement : titres, votes, actions, obligations…)

-

Les applications de la blockchain en tant que registre : elle assure ainsi une meilleure traçabilité des produits et des actifs.

-

Les smart contracts : il s’agit de programmes autonomes qui exécutent automatiquement les conditions et termes d’un contrat, sans nécessiter d’intervention humaine une fois démarrés.

Côme Berbain s’interroge quant à lui, avec un regard distancié, sur la pertinence du terme et sur les promesses qu’il recouvre.

Sans trop nous engager, nous pouvons ajouter à la définition précédente la notion de technologie d’échanges d’informations entre des utilisateurs, sans intermédiaire, sans cœur de système. Nous mettons en avant le fait que la blockchain ne soit pas au cœur des débats simplement en tant qu’innovation technique, mais bel et bien car elle soulève des enjeux de gouvernance et de sécurité. Il ne faut se leurrer, c’est bien la question de la fiabilité de la technologie de cryptage qui nourrit les inquiétudes ; la question de la sécurité des transactions induit celle du cadre juridique et par lien de causalité, celle de l’évolution « des métiers du droit”[1] à l’heure de la numérisation de la société.

Une poignée d’usagers se sont emparés du système Bitcoin ne lui permettant pas de s’imposer durablement comme une alternative crédible au système monétaire actuel. Le spectre de la spéculation et de l’innovation avortée guette également la blockchain si les acteurs de cette dernière ne se montrent pas en capacité de proposer un système de gouvernance et de cryptage crédible aux yeux du grand public.

Et si nous nous voulions exhaustifs, après avoir traité des enjeux de gouvernance et de sécurité, et pour appréhender de manière globale les contours de la blockhain et les enjeux qui en découlent, il semble également important de soulever le problème de surconsommation énergétique qui plane au-dessus de cette technologie.

Vous l’aurez donc compris, la blockchain et les applications qui en découlent nourrissent de nombreux fantasmes et reposent sur de belles promesses disruptives, néanmoins, et contrairement aux affirmations de Nabilla : ne louez pas une confiance aveugle et absolue au Bitcoin et à la Blockchain car les risques sont réels.

[1] Berbain, Côme. « La blockchain : concept, technologies, acteurs et usages », Annales des Mines - Réalités industrielles, vol. août 2017, no. 3, 2017, pp. 6-9.

|